应付账款暂估什么意思,3分钟学会应付账款暂估含义

应付账款暂估,即企业在财务处理中,对已入库商品或已接受劳务但发票未至、成本难即时明确的情况,采取预估入账。旨在确保财务报表准确反映资产及成本,尤其在长期合同分期支付或发票滞后时,企业会预估成本先行入账,及时准确反映经济业务,保障财务信息准确性。

应付账款暂估包含哪些情况

应付账款指商品到货并已验收入库时,若因发票延迟等原因,企业需进行暂估入账;当企业已接受劳务服务,但发票尚未收到,亦需采取暂估处理;

若企业已采购商品或接受服务,却未获得增值税专用发票,亦需进行应付账款的暂估,以确保财务记录的及时性和准确性。

应付账款暂估的会计处理:

暂估入账时(暂估金额应按照不含税价格进行计算):

借:库存商品;

贷:应付账款——暂估款。

冲回暂估入库成本时:次月初,企业需要冲回暂估入库成本:

借:库存商品(红字);

贷:应付账款——暂估款(红字)。

正式入账:取得发票后,企业需要按照正式发票进行入账:

借:库存商品、应交税金——应交增值税(进项税额);

贷:应付账款。

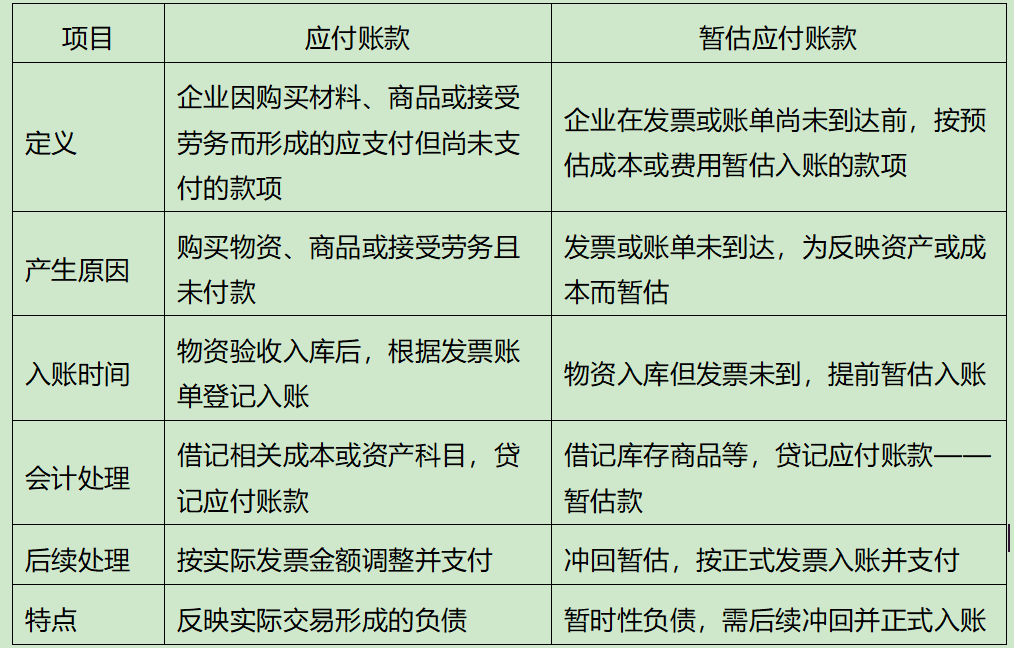

应付账款暂估应付账款区别有哪些