人手至少2.6张信用卡 银行办卡邀请短信天天发

今年A股上市银行财报季,信用卡业务凭借出色的财务数据,成为零售银行业务中的明星之一。营收数据显示,银行因去年监管政策趋严和市场波动影响,在受托理财、债券承销等的收入有所下降,但如消费金融业绩、信用卡业务等扩张后手续费及佣金收入的大幅提升,甚至在某种程度上填补了理财规模下滑等带来的收入缺口。

央行统计,2017年平均0.39个人就有一张信用卡,也即人手至少2.6张信用卡。从2016年12月开始,银行信用卡人均持有量逐季稳步提升。信用卡量不断上升,其用卡量、交易额度,以及带来的利费收入也在不断扩张。以目前A股已公布2017年财报的平安银行(000001)、招商银行(600036)为例,在零售银行业务上一向居于全国股份行前列的两家银行,信用卡业务的亮眼业绩表现尤其突出。

信用卡迎来爆赚时代?

2017年,招行信用卡量累计首次破亿张,而卡收入破500亿元;平安银行手续费及佣金净收入306.74亿元,同比增长10.10%,主要来自信用卡业务;而近两年大力开拓零售业务的浦发银行(600000),其信用卡中心近日公布战报:2018年仅用63天信用卡营业收入破100亿元。

传统的信用卡业务由于依赖线下推广渠道,人员团队及制卡成本投入不低,却未必能带来高速增长的收入回报。但是,信用卡作为银行触达广大用户,协同推进其它公、私业务的重要渠道,也一直受到银行重视。2017年,平安银行新发卡量同比增加80%,而信用卡发卡、交易量增长带来的手续费及佣金支出同比增46.41%,花掉了50.51亿元。

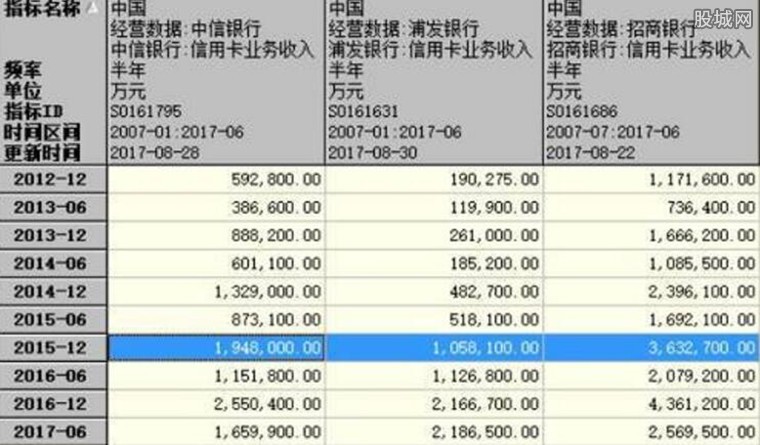

不管是从信用卡的发卡量、应收账款额度、交易量来看,还是业务收入,业务收入在银行零售业务收入占比来观察,2015年末,银行尤其是股份制商业银行的信用卡业务开始了爆发式增长。表现突出的浦发银行信用卡,近两年的信用卡业务收入和应收账款,几乎一年翻一番。2015年末,信用卡应收账款首次突破一千亿,随之当年末信用卡业务收入同比翻了一倍,首次突破百亿,达到105.81亿元,随后到了2016年末,又再次突破200亿元获得216亿元收入。

而全国股份制银行较早涉足信用卡的招商银行,也自2014年末开始,信用卡业务收入也以每年新增近百亿的高速度增长。2016年,招行依靠零售业务优势,带来的手续费及佣金净收入仅次于四大行,而手续费及佣金收入占比仅次于民生银行(600016)和光大银行(601818),位列行业第三。

信用卡分期的利息收入逆袭

银行信用卡的收入构成主要来自三方面:利息收入、刷卡回佣和年费收入。不过,由于为了吸引顾客、鼓励消费,大部分银行信用卡均采取刷卡次数累积减免年费,该部分收入占比较少;此外,还有一些用户信用卡取现收费、逾期滞纳金费用、超额透支罚款等,但在总收入中所占比例很小,这里都暂且不表。

利息收入:用户使用信用卡的最低还款(与之对应的是“全额还款”)时,将接受银行针对剩余的未还部分征收利息,一般情况是0.05%/天,是信用卡的主要收入来源。不过,由于我国的消费习惯相对保守,大部分人还是习惯全额还款。消费信贷利息收入:多家银行信用卡近年在大力发展创新型消费信贷产品,经过后台累计的用户大数据测算评估风险及额度,并通过信用卡客户端在线上推广。

比如,招商银行信用卡的“e智贷”,就在“掌上生活”APP显眼位置推介;用户使用该信贷产品,再分期偿还,将产生不同的利息。业内人士的普遍看法是,分期利息收入正逐渐成为信用卡收入的重要组成,以招行信用卡为例:

刷卡回佣收入:用户使用信用卡在消费场所刷单后,商户收到的消费款项需去银行结取,这之中,银联和银行信用卡将从中扣除部分佣金费用。一般情况下,中国信用卡特约商户向发卡银行支付的佣金费率(手续费费率)大约占交易额的0.7%-1.5%,海外刷卡消费的佣金费率会更高。交叉渠道、线上APP、支付宝和微信财付通等便捷支付渠道近年来高渗透率发展,也激励了信用卡刷卡佣金及商户分期收入增长。